網路資訊,102期,2000/5

壹、前言

為協助國內中小企業、新興及高科技產業及早進入資本市場,以提昇其市場競爭力,行政院於民國八十八年初,指示證券櫃檯買賣中心參考美國那斯達克市場、日本新興企業市場及香港創業板市場,研擬規劃櫃檯第二類股票制度。歷經一年多之研商規劃,櫃檯買賣中心於今年三月一日正式公告實施「櫃檯第二類股票」(以下簡稱「第二類股」) 制度,並取名為「TIGER」(Taiwan Innovative Growing Entrepreneurs台灣創新成長企業類股),關貿網路、資訊傳真及炎洲企業為首批以第二類股掛牌之公司。我國證券市場因第二類股制度之實施將邁入另一個新紀元。

第二類股制度主要是配合世界潮流,為高科技產業籌資所設計;而高科技產業近年來又以網路產業最具成長性,對資金之需求亦最為殷切,故第二類股制度深受網路業者之關心,本文將簡要比較第二類股、櫃檯一般類股及上市股票之差異並分析第二類股制度之優劣。

貳、櫃檯第二類股票、櫃檯一般股票及上市股票之比較

| 項目 | 櫃檯第二類股票 | 櫃檯一般股票 | 上市股票 |

| 實收資本額要求 | 三千萬元以上且無累積虧損或淨值二十億元以上 (科技事業:不受無累積虧損之限制) | 五千萬元以上 | 最近二個會計年度決算均達三億元以上 (科技事業:申請時達二億元 ) |

| 設立年限 | 設立滿一個會計年度 | 設立滿三年 (科技事業:無) | 設立滿五年 (科技事業:無) |

| 獲利能力之要求 | 無 | 有 (科技事業:無) | 有 (科技事業:申請上市會計年度財務預測、最近期財務報告及最近一會計年度財務報告之淨值不低於實收資本額三分之二) |

| 股權分散標準 | 持一千股以上記名股東人數達三百人以上 | 持一千至五萬股之記名股東人數不少於三百人,且其所持股份合計占發行股份總額10 %以上或逾五百萬股 | 記名股東一千人以上,其中持一千至五萬股之記名股東人數不少於五百人,且其所持股份合計占發行股份總額20%以上或滿一千萬股 (科技事業:記名股東一千人以上,其中持一千股至五萬股之股東人數不少於五百人) |

| 強制集保 | 董監及大股東(持有已發行股份總數5%)之持股應強制集保,總計不得低於公司已發行股份總數50%,集保時間四年,增資亦應辦理集保 (科技事業:集保對象尚包括以專利權或專門技術出資而在公司任有職務並持有公司申請上櫃時已發行股份總數達0.5%或十萬股以上之股東) | 董監及大股東(持有已發行股份總數10%)之持股應強制集保,總計不得低於公司已發行股份總數30%或六千萬股,集保時間二年 | 董監及大股東(持有已發行股份總數10%)之持股應強制集保,集保股數為公司已發行股份總數5%至30%,集保時間二年 (科技事業:集保對象為董監及大股東(持有已發行股份總數10%)及以專利權或專門技術出資而在公司任有職務,並持有公司申請上市時已發行份總數0.5%或十萬股以上之股東) |

| 證券商推薦及輔導 | 二家推薦,且應公開發行且輔導期間滿六個月 | 二家推薦,且應公開發行且輔導期間滿一年 | 推薦無規定,但應公開發行且輔導期間滿二年 (科技事業:應經推薦) |

| 公開承銷 | 初次掛牌及現金增資鈞不得對外辦理公開承銷,惟應提出一定比例由推薦證券商自行認購 | 初次掛牌應提一定比例公開承銷,現金增資可對外辦理公開承銷 | 上市時應提一定比例公開承銷,現金增資可對外辦理公開承銷 |

| 信用交易 | 無 | 有 | 有 |

| 法人買賣 | 投信法人不可買賣 | 無限制 | 無限制 |

為鼓勵科技產業之發展,依現行上市上櫃法令,公司凡取得工業局出具之明確意見書,認為產品開發成功且具市場性者,得以科技事業之身分,以較低之門檻申請上市上櫃。

鑒於網路事業近年來的快速發展,工業局亦特別修訂的「工業局審核科技事業申請產品開發成功且具市場性意見書處理要點」,為網路公司設計一套認定為科技事業之標準;其產品開發成功且具市場性的定義為:公司經營團隊具持續創新及開發之能力,且符合:一、具創意且自行開發或整合之營運流程系統、工具、內容或知識庫;二、使用率具有成長潛力並具吸引力。

依上述標準,工業局審核網路公司是否屬於科技事業之標準並不包括營收及獲利,主要著眼於產品是否開發成功,且具市場發展潛力,此將明顯降低網路公司上市上櫃門檻,鼓勵網路公司上市上櫃。網路公司得優先申請工業局認定其為科技事業,如不能獲准,才以一般事業身分申請上市上櫃。

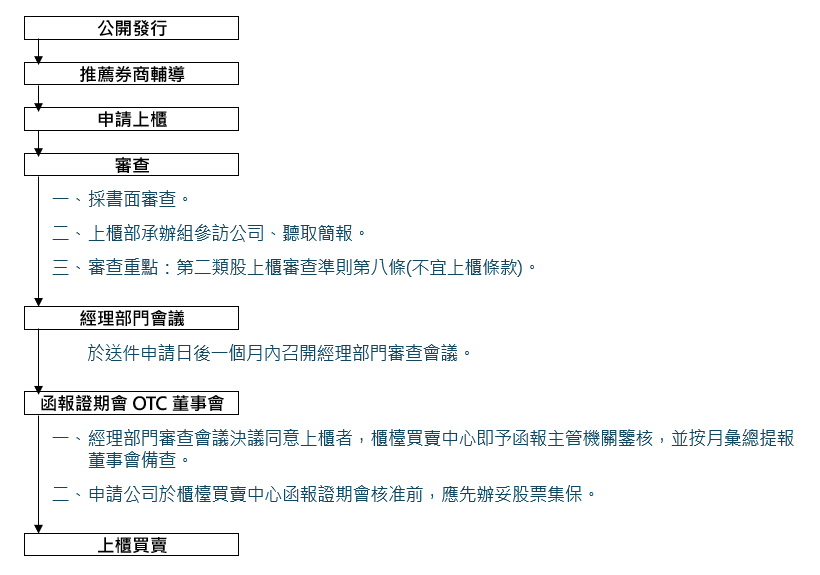

參、第二類股上櫃作業流程簡介

如上述之比較所示,第二類股與櫃檯一般類股在上櫃流程方面,最重要之差異在於公司上櫃準備時間之縮短與審查流程之簡化。第二類股之簡要申請流程敘述如下:

肆、分析與建議

一般而言,公司股票上市或上櫃皆可能有以下利益:

一、容易募集長期資金,促進事業成長升級。

二、提高公司知名度。

三、有益商業交易之進行(如取得融資、技術支援或與他事業合作)及人才之招募。

而公司申請成為第二類股,尚有下列優點:

一、上櫃條件較寬鬆:就申請標準之寬嚴而言,上市嚴於上櫃一般類股,上櫃一般類股嚴於第二類股。

二、為上市上櫃鋪路:先行申請成為第二類股,會促使公司財務結構及內部管理健全發展,俟公司符合 櫃檯一般類股或上市條件,且有意成為櫃檯一般類股或上市時,其申請過程將較為順利省時。

三、股權較集中,易於鞏固經營權:第二類股不公開承銷,推薦證券商認購比率亦不高,加上股權分散標準較低,故股權較集中,市場派爭奪經營權之情形不易發生。

四、公司股價較為真實:上櫃後公司股價明確,對於公司資產價值之確定及商業交易之進行均有助益。

但目前可見之缺點亦不少,如:

一、籌資效果有限:不論是初次掛牌或掛牌後增資均不可對外公開承銷,故籌資效果有限。

二、發行公司意願不足:強制集保年限過長可能使公司高層對申請第二類股望而卻步。

三、承銷證券商意願不足:交易方式排除信用交易且投信法人不可買賣使交易難以熱絡,流動性不足,而二類股法令對承銷證券商所課以之責任及承銷證券商所需負擔之風險均提高,將影響證券商配合之意願。

綜上所述,公司申請成為二類股雖可享有一定利益,但遠不如上市或上櫃一般類股;故當公司獲利情況不差或有資格被認定為科技事業時,則不妨稍事等待,一段時間後直接申請上市或以一般類股上櫃,而無需先申請成為第二類股,以免日後多費時間與金錢申請轉成櫃檯一般類股及轉上市。

不過,如果二類股轉成櫃檯一般類股及櫃檯一般類股轉上市之程序可簡化,上述顧慮將減少。依目前證交所規劃之方案,未來櫃檯一般類股申請轉上市之程序將大幅放寬,包括:1.免除意見徵詢、申請備查函及上市審議會之審議。2.採書面審查,並簡化申請書件。3.上市輔導期間之免除。4.股權分散、股票集保及信用交易規定之放寬。在此簡化程序下,將可使流程縮短成一個半月至兩個月的時間並使櫃檯一般類股易於轉上市。此一趨勢值得注意。